Materialiteit

Vanuit NV COS 320 (Materialiteit bij de planning en uitvoering van een controle) zijn de regels voor de accountant ten aanzien van de materialiteit opgenomen. De materialiteit heeft invloed op de aard, omvang en reikwijdte van de controle.

In de NV COS 450 (Evaluatie van tijdens de controle geïdentificeerde afwijkingen) wordt behandeld de verantwoordelijkheid van de accountant met betrekking tot de evaluatie van de invloed van geïdentificeerde afwijkingen op de controle en van eventuele niet-gecorrigeerde afwijkingen op de financiële overzichten.

Deze Standaarden (320 en 450) zijn dus relevant bij het begrip materialiteit.

Duidelijk triviaal

Bedragen onder de duidelijk triviaal zullen ook gecummuleerd geen materieel effect hebben. In de praktijk is de duidelijk triviaal 5% of lager dan de materialiteit.

Duidelijk triviaal = duidelijk onbeduidend.

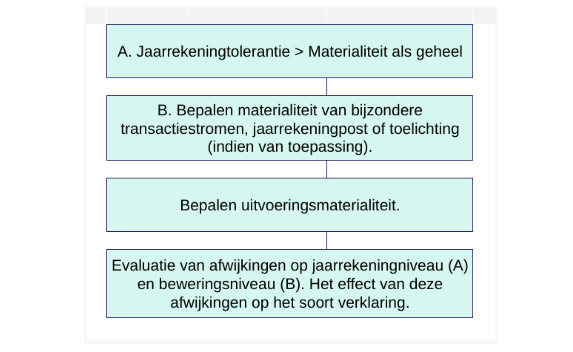

De materialiteit bepalen

Zowel de materialiteit als de uitvoeringsmaterialiteit worden bepaald. Deze bepaling doet de accountant op basis van de professionele oordeelsvorming. Dit gebeurt door een percentage vanuit de benchmark en op basis van een jaarrekeningpost die de gebruiker van de jaarrekening belangrijk vindt. Dit kan de omzet zijn. Bij een vastgoedbedrijf kan dit de materiële vaste activa zijn (gebouwen).

De materialiteit wordt in de onderstaande vier stappen toegepast.

Materialiteit als geheel

De materialiteit als geheel of jaarrekeningtolerantie genoemd. Bij het bepalen van de materialiteit als geheel worden ook de verwachtingen van de directie (bestuurders) en het toezichthoudend orgaan meegewogen. Op moment dat er kernpunten in de controleverklaring worden opgenomen wordt ook de materialiteit genoemd en toegelicht.

Een jaarrekening bestaat uit gegevens die verschillen in de mate van nauwkeurigheid. Een banksaldo is nauwkeuriger dan de waardering van de voorraden.

Uiteindelijk leiden deze gegevens tot één vermogen en één resultaat. Een jaarrekeningpost die een grote mate van onnauwkeurigheid kent zal derhalve mede bepalend kunnen zijn voor de materialiteit als geheel.

Materialiteit op beweringniveau

De materialiteit op beweringniveau (transactiestromen, jaarrekeningposten en toelichtingen) zal ervoor zorgen dat bepaalde posten met een bepaalde diepgang en soort controlewerkzaamheden worden uitgevoerd.

Benchmark

In de Standaarden zijn geen voorschriften ten aanzien van de benchmark of percentage waarmee de materialiteit berekend moet worden. Dit is professionele oordeelsvorming van de accountant. De bepaling van de materialiteit kan op basis van omzet, materiële vaste activa of balanstotaal worden gedaan. Het percentage is professionele oordeelsvorming en in de praktijk voorgeschreven door de accountantsorganisatie (controlemethodologie).

Incidentele schommelingen in bijvoorbeeld de omzet kan de accountant buiten beschouwing laten.

Uitvoeringsmaterialiteit

Bij het bepalen van de uitvoeringsmaterialiteit worden de afwijkingen in voorgaande periode, huidige periode en kwaliteit van de interne beheersing overwogen.

De uitvoeringsmaterialiteit is lager dan de materialiteit en heeft als doel de niet-gecorrigeerde en niet-ontdekte afwijkingen mee te wegen in de controle.

Bij een zwakke interne beheersing verwacht een accountant meer niet-ontdekte afwijkingen. Dit resulteert dus in een lagere uitvoeringsmaterialiteit.

Afwijkingen in het voorgaande boekjaar kunnen doorwerken in het huidige boekjaar. Dit resulteert dus ook in een lagere uitvoeringsmaterialiteit.

Een lagere uitvoeringsmaterialiteit betekent meer werkzaamheden, onder andere bij de steekproeven. Er wordt dus meer gecontroleerd door de accountant.

De uitvoeringsmaterialiteit wordt bepaald voor de jaarrekening als geheel en indien van toepassing ook voor de materialiteit op beweringniveau.

Voorbeeld van een entiteit met EUR 10 miljoen omzet. Het percentage 1% van de omzet wordt door de accountant bepaald (dit percentage ligt in de praktijk tussen de 1-5%). Dus 1% van 10 miljoen is EUR 100.000. Van deze materialiteit bepaalt de accountant dat er 40% afslag nodig is. Dit komt door afwijkingen voorgaand jaar en de (verwachte) tekortkomingen in de interne beheersing.

Het duidelijke triviaal is 5% van de materialiteit, EUR 5.000.

Dit betekent dat afwijkingen lager dan EUR 5.000 niet worden geëvalueerd.

Evaluatie van de afwijkingen en schattingsverschillen

De geïdentificeerde afwijkingen worden naar hun aard en oorzaak onderzocht. Er wordt vastgesteld in hoeverre er sprake is van een afwijking van materieel belang (op postniveau en als geheel). De Standaarden noemen dit accumuleren.

Afwijkingen die duidelijk triviaal zijn worden niet geaccumuleerd.

In sommige gevallen wordt er wel nader onderzoek verwacht bij afwijkingen die lager zijn dan de duidelijk triviaal zijn. Een foutieve uitgaande betaling die kwantitatief (klein bedrag) niet materieel is, kan wel kwalitatief materieel zijn. Dit kan een tekortkoming in de betalingsorganisatie zijn. Er kunnen dus meerdere en mogelijk omvangrijke bedragen foutief betaald zijn.

Dergelijk kleinere afwijkingen worden wel gerapporteerd en besproken met de directie (en/of toezichthouders).

De volgende punten zijn van belang bij de evaluatie van de afwijkingen.

- De aard van de afwijkingen.

- Feitelijke en geprojecteerde afwijkingen.

- Inschattingsafwijkingen.

- De optelling van afwijkingen.

- De conclusie en impact op de controleverklaring.

- De aard van de afwijkingen.

Bij iedere afwijking dient de aard en oorzaak onderzocht te worden. Daarna worden de afwijkingen pas geëvalueerd. Relevant bij het onderzoek zijn fraude en de interne beheersing. Daarnaast of er sprake is van een incidentele of structurele afwijking is.

Aan de hand van de uitkomsten kan de risicoanalyse aangepast worden. Mogelijk zijn er meer niet-ontdekte afwijkingen of kan er sprake zijn van een vermoeden van fraude. Bij tekortkomingen in de interne beheersing kan Standaard 265 (Meedelen van tekortkomingen in de interne beheersing aan de met governance belaste personen en het management) van belang zijn. Dit betekent rapporteren aan de directie en/of toezichthouders.

Feitelijke en geprojecteerde afwijkingen.

Feitelijke afwijkingen: De geconstateerde afwijkingen en het effect van niet-gecorrigeerde afwijkingen vanuit voorgaande boekjaren.

Geprojecteerde afwijkingen: De schatting van afwijkingen die niet specifiek zijn. Bijvoorbeeld een afwijking in een steekproef (NV COS 530) die wordt doorgerekend naar de volledige populatie.

Inschattingsafwijkingen.

Er bestaat verschil tussen posten die zijn gebaseerd op feiten en op schattingen. Er zit onzekerheid in de schattingsposten en deze kunnen invloed hebben op de materialiteit. Tevens dient de accountant aandacht te besteden aan een correcte toelichting van dergelijke schattingsposten.

De niet-gecorrigeerde afwijkingen vanuit voorgaande boekjaren dienen te worden meegenomen in de evaluatie van afwijkingen in het huidige boekjaar.

De optelling van afwijkingen.

Bij de afrondende werkzaamheden worden de niet-gecorrigeerde afwijkingen geëvalueerd. Er wordt vastgesteld of de afwijkingen alleen of gezamenlijk een afwijking van materieel belang zijn.

Het kan zijn dat de uitvoeringsmaterialiteit naar beneden bijgesteld moet worden.

Compenseren: Bij de evaluatie van de controleverschillen (afwijkingen) is het mogelijk om positieve afwijkingen te compenseren met negatieve afwijkingen binnen een transactiestroom. Zie gele arcering:

NV COS 450.A19

Indien een afzonderlijke afwijking wordt aangemerkt als zijnde van materieel belang, is het onwaarschijnlijk dat deze door andere afwijkingen kan worden gecompenseerd. Indien bijvoorbeeld opbrengsten op een van materieel belang zijnde wijze te hoog zijn opgenomen, zullen de financiële overzichten als geheel een afwijking van materieel belang bevatten, zelfs indien de invloed van de afwijking op het resultaat volledig wordt gecompenseerd door een overeenkomstige te hoge opgave van de lasten. Het kan passend zijn om afwijkingen binnen eenzelfde rekeningsaldo of transactiestroom te compenseren; er wordt evenwel rekening gehouden met het risico dat er nog andere niet-gedetecteerde afwijkingen kunnen voorkomen, voordat wordt geconcludeerd dat het passend is om zelfs niet van materieel belang zijnde afwijkingen te compenseren.

Afwijkingen tussen verschillende posten kunnen dus niet gecompenseerd worden.

De conclusie en impact op de controleverklaring

De evaluatie van niet-gecorrigeerde afwijkingen wordt afgezet tegen de uitvoeringsmaterialiteit. Komt het bedrag richting de uitvoeringsmaterialiteit dan overweegt de accountant of het waarschijnlijk is dat niet-ontdekte afwijkingen hoger kunnen zijn dan de materialiteit. Tevens wordt overwogen of er aanvullende gegevensgerichte werkzaamheden (steekproef, deelwaarneming of andere werkzaamheden) nodig zijn. De leiding wordt gevraagd om de afwijkingen te corrigeren in de jaarrekening.

In de situatie dat de afwijkingen niet worden gecorrigeerd en de aanvullende werkzaamheden met onvoldoende informatie (van de leiding) worden beantwoord, kan de accountant niet vaststellen dat het totaalbedrag niet materieel is. De controleverklaring wordt meestal aangepast tot een controleverklaring met beperking.

Schriftelijke bevestiging

In de schriftelijke bevestiging bij de jaarrekening (LOR) worden de niet-gecorrigeerde afwijkingen door de leiding aan de accountant bevestigd.

De leiding bevestigt dat de niet-gecorrigeerde afwijkingen individueel of gezamenlijk niet materieel zijn voor de jaarrekening.

Boeken Auditing en Assurance