Inherente risico’s

Inherent risico wordt beschreven als de vatbaarheid van een bewering met betrekking tot een transactiestroom, rekeningsaldo of toelichting voor een afwijking die afzonderlijk of gezamenlijk met andere afwijkingen van materieel belang kan zijn, voordat er rekening wordt gehouden met de eventuele daarop betrekking hebbende interne beheersingsmaatregelen.

Wat zijn de inherente risicofactoren?

Bedrijfsrisico's

Bedrijfsrisico een risico dat voortkomt uit significante voorwaarden, gebeurtenissen, omstandigheden, handelingen of het achterwege laten van handelingen die een nadelig effect kunnen hebben op de mogelijkheid van een entiteit om haar doelstellingen te bereiken en de strategieën uit te voeren, of dat voortkomt uit het vaststellen van ongepaste doelstellingen en strategieën.

Significant risico

Een geïdentificeerd risico op een afwijking van materieel belang:

- waarvoor de inschatting van het inherente risico dicht bij de bovengrens van het spectrum van inherent risico is vanwege de mate waarin inherente risicofactoren de combinatie van de waarschijnlijkheid dat een afwijking voorkomt en de orde van grootte van de potentiële afwijking indien die afwijking zich zou voordoen, beïnvloeden; of

- dat moet worden behandeld als een significant risico in overeenstemming met de vereisten van andere Standaarden.

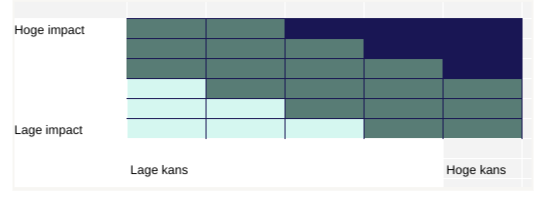

Spectrum

De onderkende inherente risico’s (onder andere vanuit de analyse inzicht en kennis van de entiteit en de het identificeren van materiële transactiestromen, rekeningsaldi of de daarop betrekking hebbende toelichtingen).

De accountant overweegt in hoeverre de kans op een bepaald risico bestaat en als het risico zich voordoet wat de impact is (per event/gebeurtenis/transactie).

Verwacht de accountant een relatief hoge kans en hoge impact, dan is er sprake van een significant risico (het donkere gebied). Het lichte gebied is geen risico. En het middelste deel is een normaal risico (RAMB). Dit is geen exacte wetenschap maar een professionele inschatting van de accountant (en het controleteam).

Frauderisico

Het risico dat het financieel overzicht een afwijking van materieel belang bevat als gevolg van fraude. Het identificeren van de inherente risico’s vindt plaats vanuit de bedrijfsrisico’s. Een belangrijk onderdeel bij het maken van de risicoanalyse is het identificeren.

Materiële TRT

Een belangrijk begrip van de risicoanalyse is het identificeren van de materiële TRT’s. Materiële transactiestromen, rekeningsaldi en de daarop betrekking hebbende toelichtingen.

TRT = Transactiestromen, rekeningsaldi en de toelichtingen

Boeken Auditing en Assurance